使用離岸公司“內資外資化”手法進行返程出資的行為,是今年來大陸呈現的一種運營方法。那么這樣一種方法在國內是否合法,有無相關法律支持呢?

一、內資外資化

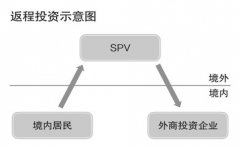

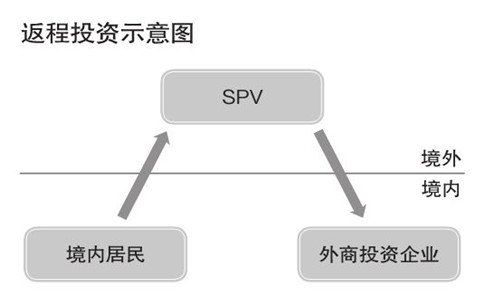

“內資外資化”手法即大陸出資者經過在離岸地設立一家離岸公司,然后經過該離岸公司以外資身份回到國內進行出資,從而在我國享用到外資待遇,但該“外資公司”歸于國內出資者一切。

內地企業使用香港公司進行“內資外資化”的重要原因之一是我國對外資企業的優惠待遇。我國對外資企業在許多方面給予了優惠于國有企業的出資待遇,而處于不公平的弱勢競賽位置的民營企業不得不使用離岸公司的進行返程出資以享用同等待遇,其實也是民營企業的一種無法挑選。

二、返程投資合法?

那么這種使用注冊香港公司做返程出資合法嗎?根據我國《關于外國出資者并購境內企業的規則》第四十二條、第四十條和第四十八條規則“對特別意圖公司的事務的規則歸于在國家的監管下進行的,將予以維護。”

其間的“特別意圖公司”就是指境內組織和境內居民個人以投融資為特別意圖,以合法持有的境外企業資產或權益,在境內直接設立或直接操控的境外企業,可見香港公司歸于該領域之內歸于合法的運營方法。

三、個人注冊離岸公司在稅務和返程出資方面的優勢。

近年來,來自比方、開曼群島、薩摩亞群島等離岸金融中心的對華出資額不斷上升,特別是英屬維京群島現已接連多年成為我國第二大外資來源地。據有關人士剖析,這些外資中有很大一部分是內資“留學”構成的“假外資”,也就是國內出資者經過離岸公司進行的返程出資。這是我國在使用外資過程中的一種特別現象。

在這些國家注冊公司,不征收一般公司要交納的公司營業稅、銷售稅,甚至不交納個人收入所得稅,只收取少數的年度管理費即可,這關于很多大國和中等國家來說是不可能的。目前最受內地企業追捧的離岸公司注冊地是香港,香港在稅收方面盡管沒有島嶼公司那么優惠,但香港稅制簡單稅率低在國際商場也是頗受否定的,因而這些年挑選在香港注冊公司的內地企業家和個人也不在少數。此外,注冊離岸公司后,以外資身份再回國可享用各種特權。以外資公司身份回到本來的國家一般都有外資公司的優惠待遇,特別是發展我國家,比方我國。一般都給予最初數年的免稅、減稅或補助的好處,并常常有某些本國公司所沒有的特權。

以海外公司名義進入像我國這樣的市場,還有維護本身利益的特別功用,外資公司在我國的注冊和出資股份,在進入和退出、轉股等方面都有較為寬松的待遇,這關于需求獲利后安全退出的人是很有含義的曲線防護運營。