CRS再出手,4700萬個離岸賬戶透明,全球4.9萬億歐元將無處躲藏!

2019年6月8日,OECD世界經合組織在日本的福岡召開G20二十國領袖高峰會議的財長大會,會議將討論全球數字化時代面臨的稅務挑戰問題、全球反節稅行動議題的CRS金融賬戶涉稅信息交換以及BEPS反稅基侵蝕行動方案等議題。

披露4700萬個離岸金融賬戶

OECD秘書長Angel Gurria披露了備受矚目的有關全球金融賬戶涉稅信息交換CRS的最新進程。

CRS在2017年9月開始第一次交換和2018年9月第二批配對國家之間的涉稅信息交換。共有90多個稅務管轄區之間互換了金融賬戶涉稅信息,其中根據OECD的統計,這90多個稅務管轄區的國家和地區共獲取了4,700萬個離岸金融賬戶的信息,涉及資產價值達49,000億歐元的賬戶。

93個國家與中國CRS“配對”成功

據OECD消息,截至2019年4月,加入CRS的150多個國家(/地區,下同)中,已有93個國家與中國CRS“配對”成功了。幾乎包括所有傳統”節稅港灣”。

先與中國“配對”之后,會互換稅務信息。

你設在“配對”國的金融賬戶,包括個人境外銀行賬戶、離岸殼公司賬戶、離岸信托賬戶,余額和收入信息幾乎要全部穿透換回中國。

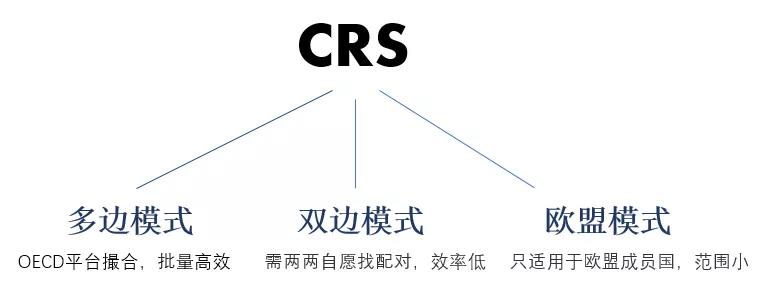

事實上,CRS有三種信息互換模式,多邊模式、雙邊協定模式和歐盟模式 !

其中,歐盟模式只適用于歐盟成員國,范圍小。雙邊模式,需要兩兩自愿找配對對象,再簽雙邊協議,而后再開始交換,效率并不高。

大范圍高效率就是多邊模式,150個國家中大部分也選擇的都是多邊模式,包括中國。與雙邊需要一對一配對不同,多邊模式由OECD撮合配對,批量高效。

多邊撮合流程,三步走

第一步:某國先簽署CRSMCAA(即CRS多邊協議)

第二步:提交給OECD一系列資料,包括本國CRS法規、信息加密方式、數據安全處理,以及“愿意與之進行信息交換的CRSMCAA簽署國名單”等。(表示已做好準備)

第三步:如果OECD發現兩個國家都選了對方,視為配對成功,然后把成功配對的信息公布出來。

三步走完,即自動開始信息交換,沒走完的,暫時換不了。截至目前,150多個承諾實施CRS的國家,有93個國家/地區與中國配對成功的。配對成功(包括新加坡,中國香港等),下一步:正式啟動CRS信息互換。

美國雙向互換稅務信息進一步實施

近期,美國也宣布:

"要協助其他國家(稅收條約國,包括中國),阻止利用美國銀行賬戶逃稅的外國人。"

美國雖然沒有加入CRS多邊自動互換,不代表美國只有蠻橫的單向索取(美國納稅人的信息),美國其實也會雙向互換稅務信息的。

“雙向互換包括基于避免雙重征稅協定和情報交換協定下的情報互換條款,以及基于美國國內法下的FATCA 1a雙邊互換模式。”

近期美國已應芬蘭根據“美國—芬蘭稅收協定”中信息交換條款,要求美國國稅局配合追稅的請求。美國國稅局、美國司法部、美國的銀行幾聯手,廣撒網,協助追查用美國銀行賬戶逃稅的海外人士!

由此可見,2018-2019年全球很多國家在國際反節稅方面,都開始實施兩個主要的規則:一是主動披露機制的實施;二是強制披露機制的實施。

CRS涉稅信息的交換,必將帶來更大的稅收征管的成果,隨著更多國家和地區的參與和實施,國際反節稅行動的力度越來越大。隨著CRS的步伐加快,國家間稅收信息的交換,做好合規的稅務籌劃,應對稅務風險管理,避免稅收套利將是今后稅務籌劃的主要方向。

標簽

為什么選擇卓信

-

辦事,選擇實力

辦事,選擇實力

卓信18年老字號品牌,13家分公司支撐服務,成功注冊香港公司超2萬余件

-

服務,選擇高效

服務,選擇高效

卓信近千名專業顧問24小時在線服務,專人專事專辦,力保高效成功

-

價格,選擇公道

價格,選擇公道

卓信堅持以最優香港公司注冊費用,價格公開透明,無捆綁銷售,為您省錢辦實事也是我們的服務之一

-

售后,選擇無憂

售后,選擇無憂

卓信保證客戶信息不外泄,材料包裝不隨便,香港公司注冊流程快捷及時