經濟實質法案背景

為什么要實施經濟實質法案,其實就是歐盟要關注低稅率或零稅收管轄區內利潤過高而經濟實質過少的企業,規范市場,所以歐盟成員國統一采用企業征稅守則“原則,并推動不適用歐盟條約的第三方國家和地區也采用這一守則。

簡單來說,經濟實質法案是根據公平征稅原則,將一些不合作或者還沒有達到企業征稅守則的原則的國家列入黑名單或灰名單。

第一份公布的“名單”是2017年12月5日發布的,最新一份是2020年更新的,其中位于黑名單的管轄區有美屬薩摩亞、開曼群島、斐濟、關島、阿曼、帕勞、巴拿馬、薩摩亞、塞舌爾、特立尼達和多巴哥、美國處女島、瓦努阿圖。

黑名單意味著失去歐盟的支持,屬于不合作范圍。灰名單如不限期改正,將被列入黑名單。在新一份名單中,開曼群島就處于黑名單,這說明開曼群島的經濟實質落實還是需要繼續加強的。

現行立法和細則

其實早在2018年,開曼就頒布《國際稅務合作(經濟實質)法》(簡稱《經濟實質法》),這也是開曼經濟實質法案的提出時間。該法案正式生效則是在2019年1月1日(修正指引1.0版和2.0版)的頒布。

法案核心內容包含以下三點:

1、開曼注冊成立的“相關實體(Relevant Entities)”

除了投資基金,以及非開曼轄區稅務居民的實體以外,都屬應滿足經濟實質的相關實體。

相關實體即豁免公司和SPC(以及在域外設立但根據開曼法律登記的公司)、有限責任公司LLCs、有限合伙企業LLPs。

不包含投資基金 、開曼以外的稅務居民實體、開曼豁免有限合伙企業與信托、本地公司。

2、所從事的“相關活動(Relevant Activities)”

(1)控股公司業務;

(2)分銷及服務中心業務;

(3)總部業務;

(4)融資及租賃業務;

(5)基金管理業務;

(6)銀行業務;

(7)保險業務;

(8)航運業務;

(9)知識產權業務。

其中控股公司業務是持有其他實體的股權,只獲得股息和資本收益;分銷及服務中心業務是交易業務、管理股票、接收訂單,以及提供咨詢或其他行政服務。

3、通過相應的“經濟實質(Economic Substance)”測試

“經濟實質”一般原則:

(1)控制及管理來自開曼群島;

(2)在開曼群島擁有與公司經營范圍和規模相匹配的員工、經營場所、以及相應的支出;

(3)在該司法管轄區開展生產主營業務收入的活動(CIGA)。

如何證明“管理及控制”——必須擁有良好的公司治理實踐!

——董事會會議多數在司法管轄區內舉行

——董事具有履行職責所必需的知識/專長

——根據業務決策所需舉行足夠次數的會議

——董事會親自與會人數達到法定人數

——制備公司戰略決策相關的會議記錄

——所有公司記錄和會議記錄應在司法管轄區內“保存”

——對司法管轄區內居民董事(一個或多個)沒有要求

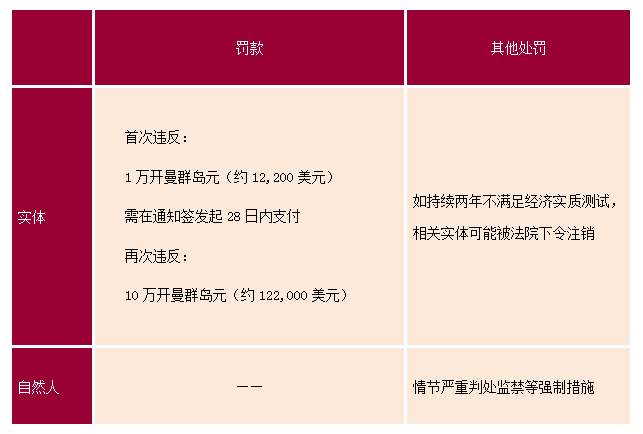

對于未能符合經濟實質測試的相關主體,將會被罰款,或者被強制注銷(兩次不滿足) 同時會將信息交換給開曼殼公司的母公司、最終母公司以及最終受益所有人稅籍所在地。

開曼違反經濟實質處罰

經濟實質法案影響

1、提高了公司運營與合規成本,一方面是運營成本,需要聘請當地員工從事業務活動,在當地召開董事會,另一方面是合規成本,需聘請律師對公司進行合規性出具法律意見、協助合規。

2、稅務合規,離岸公司實體運作,不管是在哪里有實體,離岸公司空殼運作的時代過去。

3、公司信息更透明,隱私合規化, 各“節稅天堂”均加入CRS,中國稅務機關更容易掌握中國居民在境外設立殼公司資料。

合規是一種趨勢,我們期待國際市場能夠越來規范,如果您對經濟實質法案或者開曼公司注冊還有疑惑,歡迎咨詢我們卓信企業400-065-0008。