香港稅務局通知從2023年4月1日開始稅表不再接受零申報需與審計報告一起遞交!簡單的來說就是無論公司運營與否,稅表跟審計報告一起提交才可以!

公司利得稅報稅表

最新政策整批發出的報稅表「活躍」檔案

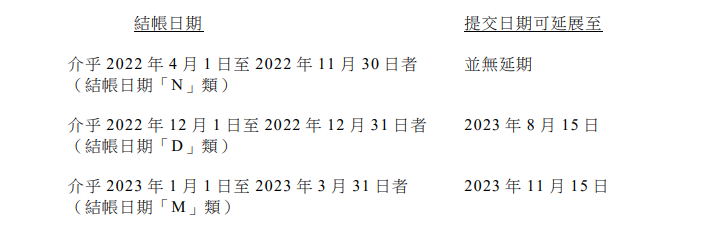

將于2023年4月3日向屬于「活躍」檔案的法團和合伙業務整批發出2022/23年度的利得稅報稅表。納稅人如聘有稅務代表,其交回2022/23年度利得稅報稅表的期限,將由報稅表第一頁上所注明的期限延展至下述日期:

法團的財務報表

除以下公司外,所有法團必須在提交報稅表時一并提交經核數的財務報表:

(a)根據《公司條例》(第622章)屬不活動的公司;或

(b)其注冊地并無法例規定公司財務報表須進行核數及并沒有擬備核數師報告的公司。該等個案的有關財務報表必須連同由稅務代表根據下列指引所發出的證明書一并提交。

填寫報稅表、補充表格、其他表格及提交有關明細表

除上述【法團的財務報表】那些情況外,無論總入息的金額多少,所有法團及業務均須連同報稅表一并提交所有佐證文件。請注意,由2023年4月1日起,總入息金額不超過2,000,000元的小型法團及業務在提交利得稅報稅表時不再獲豁免提交佐證文件。

香港公司法及稅務條例規定,香港公司無論是否有利潤,每年都必須做賬審計「亦稱核數師報告」,向股東、董事及稅務局申報公司的財務狀況。

如果公司不做核數報告,一旦被稅務局調查,且該公司沒辦法交代公司的財富來源,很可能被稅務局懷疑企業在做「洗黑錢」的非法行為,這樣必然會對企業的正常運營帶來不良影響。

一定要重視香港公司的報稅事項,無論任何一次稅務的延遲交稅或是曾經有交過罰款事項,都會在稅局留下檔案,對企業以后在稅局的印象都會大打折扣,對于這種企業稅局會不定時抽查報稅情況。

在這之前香港稅局對于沒有運營的公司遞交的零申報也沒有做過多的追究,那么從4月1日起:沒有稅表零申報提交的時代了!無論公司運營與否,稅表跟審計報告一起提交才可以!即使是沒運營也要出具一份由香港持牌會計師出具的一份無運營審計報告。